28 Jan Comment déterminer le WACC réglementé dans les télécoms en Europe ?

Qu’est-ce que le WACC ?

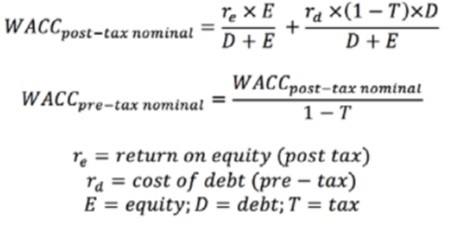

Le coût moyen pondéré du capital (CMPC) ou WACC (Weighted Average Cost of Capital) est un outil d’analyse financière permettant de comparer les investissements d’une entreprise au coût du capital réuni par l’entreprise pour financer ces investissements. Ce concept de base du modèle d’établissement du prix des immobilisations, le WACC, est utilisé pour fournir une référence par rapport à laquelle un nouvel investissement peut être envisagé. Le WACC est déterminé par le rendement des fonds propres d’une entreprise et le coût de sa dette, pondérés par les proportions de ces deux sources de financement. Le WACC est affecté par le taux d’imposition sur les bénéfices des sociétés et par l’inflation.

WACC_real = (1+Wacc_nominal)/(1+Inflation rate)-1

Figure 1 : définition mathématique du WACC

Qu’est-ce qu’un WACC réglementé ? Quels sont les impacts d’un WACC réglementé fort ou faible ?

La réglementation économique des communications électroniques est désormais axée sur les produits de gros. Les régulateurs utilisent le WACC pour fixer le prix des produits de gros à forte intensité de capital, par exemple : la location de fourreaux, la boucle locale dégroupée, l’accès de gros large bande ou les tarifs de terminaison d’appel vocal. Les niveaux de WACC réglementés ont un impact profond sur les acheteurs et les vendeurs de produits de gros :

- Etant donné que les produits d’accès en gros sont plus capitalistiques que l’activité des acheteurs, les acheteurs nets de produits en gros préfèrent un WACC plus bas, les vendeurs nets un WACC plus élevé.

- Ceux qui investissent dans la fibre préfèrent un WACC plus élevé, car le prix réglementé de leur offre de gros peut ainsi être plus élevé.

Comment les WACC réglementés ont-ils évolué dans les télécoms en Europe ?

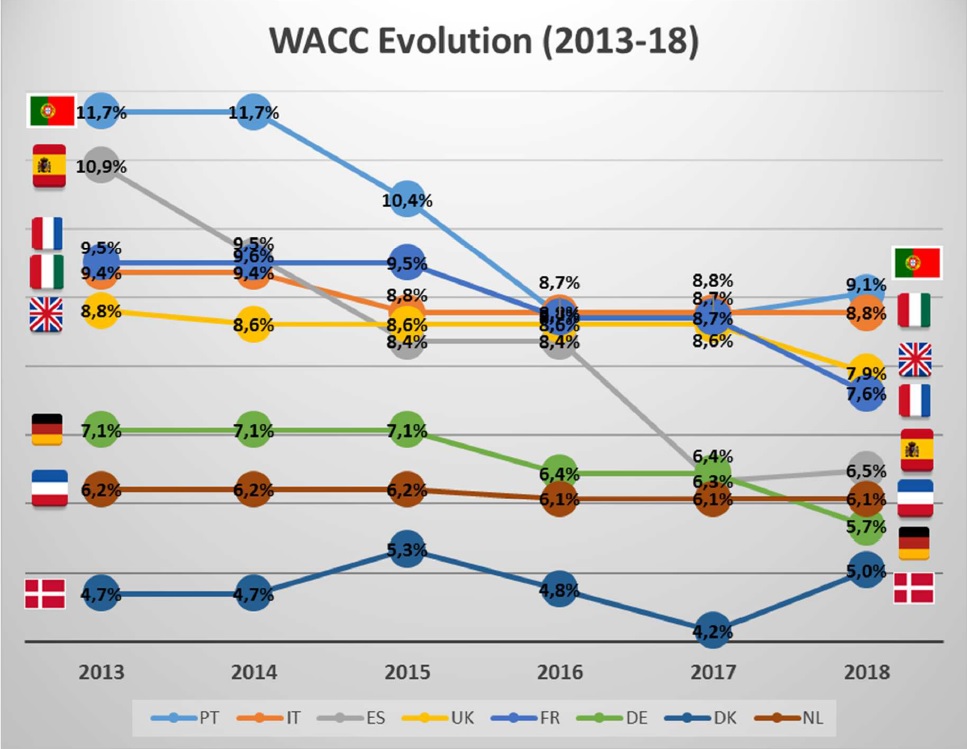

Comme le montre la figure 2 ci-dessous, les six dernières années ont conduit à une convergence significative des tarifs WACC réglementés à travers l’Europe. L’Europe du Sud, où les taux de WACC se situaient entre 9% et 12% en 2013, affiche maintenant des WACC réglementés entre 6% et 9%. L’Europe du Nord, au contraire, a connu des taux de WACC beaucoup plus stables, soit à un niveau moyen-élevé (Royaume-Uni entre 8,8% et 7,9%), soit à des niveaux beaucoup plus bas (Allemagne, Pays-Bas et Danemark). Cela tend à montrer que le taux sans risque est le facteur le plus important dans la détermination du WACC réglementé.

Figure 2 : Niveaux du WACC dans les télécommunications européennes

Source: réponse de Telefonica à la consultation publique de la Commission européenne sur le WACC (2018)

Exemples de problèmes concrets dans la mise en place d’un WACC réglementé

- Le taux sans risque dans un pays donné devrait-il être basé sur le taux des obligations d’État nationales (comme le font la plupart des pays) ou allemandes (comme le fait l’Irlande) ou sur une combinaison des deux (comme le font les Pays-Bas)?

- Devrait-il y avoir une correction du taux sans risque pour tenir compte du niveau inhabituel des taux d’intérêt en raison des politiques d’assouplissement quantitatif de la BCE (comme le fait la Belgique)?

- Comment comparer des actifs pouvant durer 40 ou 50 ans (tels que la fibre) avec des obligations à 10 ans (seule maturation de long terme omniprésente) ?

- Les opérateurs devraient-ils être réglementés avec un seul WACC pour toutes leurs activités de télécommunication (choix de l’ARCEP, souhait de Telefonica) ou un WACC devrait-il être défini pour chaque activité réglementée (choix de l’Ofcom et de BNetzA) ?

Approche de la Commission européenne en matière de WACC réglementé

L’évaluation préliminaire des services de la Commission suggère qu’une méthode commune pour le calcul du CMPC pourrait être fondée sur quatre principes réglementaires :

- cohérence dans la méthodologie utilisée pour déterminer les paramètres dans la formule de WACC;

- la prévisibilité réglementaire pour décourager les variations artificielles de la méthodologie utilisée par les ARN et de la valeur des paramètres au fil du temps;

- la promotion d’investissements efficaces et de l’innovation dans les infrastructures nouvelles et améliorées, en tenant dûment compte du risque encouru par les entreprises qui investissent; et

- la transparence pour le secteur quant à la méthode qui sera utilisée par la Commission et les ARN pour déterminer le taux de rendement raisonnable de leurs investissements, tout en évitant une complexité inutile.

L’hypothèse de travail initiale des services de la Commission est la suivante :

- Une valeur commune à l’UE devrait être utilisée pour estimer le taux sans risque (risk-free rate ou RFR) et la prime de risque actions (equity risk premium ou ERP); et

- La valeur du bêta, du ratio d’endettement et du coût de la dette en actions devrait être principalement basée sur l’opérateur national dominant, mais sous réserve que la valeur estimée se situe dans une plage de valeurs pour les entreprises de communications électroniques de l’UE équivalentes (estimée à l’aide d’une méthodologie commune).

Approche du BEREC sur le WACC réglementé

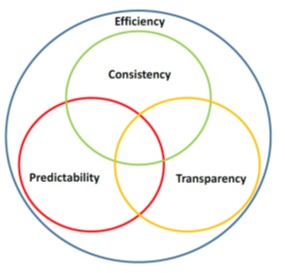

Comme le montre la figure 3, l’ORECE, l’organe des régulateurs européens des communications électroniques, plus connu sous l’acronyme anglais de BEREC, a adopté une approche pragmatique consistant à faire de la recherche d’un investissement efficace le principe fondamental d’une méthodologie WACC commune.

Figure 3 : pondération par le BEREC des quatre principes réglementaires de la CE pour une méthodologie commune WACC

En ce qui concerne le taux sans risque, le BEREC préfère suivre les obligations nationales sans risque lorsque la Commission propose d’utiliser un taux commun. Le BEREC et la Commission conviennent que la prime de risque sur les actions devrait être fondée sur un large éventail de données historiques, telles que celles recueillies par trois professeurs de la London Business School, Elroy Dimson, Paul Marsh et Mike Staunton, qui s’étalent sur 118 ans et 21 pays. Toutefois, le BEREC et la Commission divergent quant aux modalités d’utilisation de ces données.

Position des principaux acteurs sur l’harmonisation du WACC réglementé

La récente publication par la Commission européenne des réponses à sa consultation publique sur une méthodologie commune pour le WACC réglementé donne un aperçu intéressant de la manière dont le secteur des communications électroniques examine les propositions de la Commission européenne. Les opérateurs historiques, les opérateurs alternatifs et l’industrie considèrent les propositions de la Commission d’une toute autre manière. Deutsche Telekom, un partisan des vacances réglementaires pour les investissements dans les réseaux à fibre optique, a écrit que «des lignes directrices WACC enverraient un signal négatif aux investisseurs européens des télécoms». De même, Orange pense qu ‘«il n’y a aucune raison pour une telle intervention générale. Si des problèmes spécifiques se produisent, la Commission peut intervenir au cas par cas ». Au contraire, Telefonica, ayant subi une forte chute de son WACC réglementé, estime qu’il est « nécessaire d’homogénéiser la méthodologie du calcul du WACC pour éviter les incohérences dues à l’approche différente adoptée par les ARN à travers l’Europe pour effectuer les calculs du WACC ». Ce point de vue est partagé par le FttH Council Europe, qui représente la chaîne de valeur de la fibre. ECTA, l’association professionnelle des opérateurs alternatifs européens, apporte son soutien aux régulateurs nationaux : « L’ECTA serait préoccupée si les directives de la Commission européenne sur la méthodologie d’estimation des paramètres du WACC, autres que le taux sans risque, empêchaient les ARN d’appliquer des facteurs spécifiques à chaque pays. »

Orange propose d’ajouter cinq principes (objectivité, flexibilité, proportionnalité, jugement et stabilité) aux quatre proposés par la Commission.

FttH Council Europe indique que les taux actuels des obligations d’État à long terme sont anormalement bas, ce qui entraîne une baisse du taux sans risque et donc du WACC, réduisant l’incitation au déploiement de la fibre. De manière plus subtile, FttH Council Europe ajoute que « les omissions les plus importantes concernent l’engagement réglementaire et exigent également une incertitude conduisant à des valeurs d’option ». À propos des engagements réglementaires, le FttH Council Europe ajoute: « Le calcul d’une prime appropriée n’est qu’un élément de l’équation – un engagement crédible de s’en tenir à cette prime face à la pression de la concurrence et des clients est un autre aspect, encore plus important ». FttH Council Europe demande à la Commission de prendre en compte «la valeur d’option qu’un investisseur abandonne à la suite de l’engagement de ressources – c’est-à-dire l’intérêt de retarder les investissements jusqu’à ce qu’une partie de l’incertitude entourant les rendements futurs ait été résolue. La valeur de cette option est généralement reflétée dans les entreprises utilisant des taux de rendement qui dépassent largement leur coût du capital, et les rendements réglementés qui devraient promouvoir les investissements doivent en tenir compte. S’attendre à pouvoir obtenir un rendement réglementé couvrant le WACC d’une entreprise est insuffisant pour déclencher un investissement irrécupérable et dont le rendement est incertain ». En d’autres termes, les fournisseurs de fibres estiment qu’investir dans la fibre est risqué et que les prix de la fibre ne devraient pas être réglementés.

Est-ce vrai ? Les dirigeants des opérateurs ont peur de se faire trahir par les autorités de réglementation, en particulier lorsqu’ils n’ont pas la culture d’un secteur réglementé prospère. Rechercher des taux de rendement nettement supérieurs au WACC est la norme dans les industries non réglementées. Cependant, là où il n’y a qu’un réseau FttH (dans les zones moins denses) ou deux (dans les zones plus denses), investir dans le FttH avec un WACC réglementé devrait être considéré comme un pari relativement sûr.

Et maintenant ? Les lignes directrices de la Commission européenne sur une méthodologie de l’UE pour la détermination du coût moyen pondéré du capital (CMPC ou WACC) dans la réglementation des télécommunications sont attendues pour le premier semestre de 2019.